python实现门限回归方式

门限回归模型(Threshold Regressive Model,简称TR模型或TRM)的基本思想是通过门限变量的控制作用,当给出预报因子资料后,首先根据门限变量的门限阈值的判别控制作用,以决定不同情况下使用不同的预报方程,从而试图解释各种类似于跳跃和突变的现象。其实质上是把预报问题按状态空间的取值进行分类,用分段的线性回归模式来描述总体非线性预报问题。

多元门限回归的建模步骤就是确实门限变量、率定门限数L、门限值及回归系数的过程,为了计算方便,这里采用二分割(即L=2)说明模型的建模步骤。

基本步骤如下(附代码):

1.读取数据,计算预报对象与预报因子之间的互相关系数矩阵。

数据读取

#利用pandas读取csv,读取的数据为DataFrame对象

data = pd.read_csv('jl.csv')

# 将DataFrame对象转化为数组,数组的第一列为数据序号,最后一列为预报对象,中间各列为预报因子

data= data.values.copy()

# print(data)

# 计算互相关系数,参数为预报因子序列和滞时k

def get_regre_coef(X,Y,k):

S_xy=0

S_xx=0

S_yy=0

# 计算预报因子和预报对象的均值

X_mean = np.mean(X)

Y_mean = np.mean(Y)

for i in range(len(X)-k):

S_xy += (X[i] - X_mean) * (Y[i+k] - Y_mean)

for i in range(len(X)):

S_xx += pow(X[i] - X_mean, 2)

S_yy += pow(Y[i] - Y_mean, 2)

return S_xy/pow(S_xx*S_yy,0.5)

#计算相关系数矩阵

def regre_coef_matrix(data):

row=data.shape[1]#列数

r_matrix=np.ones((1,row-2))

# print(row)

for i in range(1,row-1):

r_matrix[0,i-1]=get_regre_coef(data[:,i],data[:,row-1],1)#滞时为1

return r_matrix

r_matrix=regre_coef_matrix(data)

# print(r_matrix)

###输出###

#[[0.048979 0.07829989 0.19005705 0.27501209 0.28604638]]

2.对相关系数进行排序,相关系数最大的因子作为门限元。

#对相关系数进行排序找到相关系数最大者作为门限元 def get_menxiannum(r_matrix): row=r_matrix.shape[1]#列数 for i in range(row): if r_matrix.max()==r_matrix[0,i]: return i+1 return -1 m=get_menxiannum(r_matrix) # print(m) ##输出##第五个因子的互相关系数最大 #5

3.根据选取的门限元因子对数据进行重新排序。

#根据门限元对因子序列进行排序,m为门限变量的序号 def resort_bymenxian(data,m): data=data.tolist()#转化为列表 data.sort(key=lambda x: x[m])#列表按照m+1列进行排序(升序) data=np.array(data) return data data=resort_bymenxian(data,m)#得到排序后的序列数组

4.将排序后的序列按照门限元分割序列为两段,第一分割第一段1个数据,第二段n-1(n为样本容量)个数据;第二次分割第一段2个数据,第二段n-2个数据,一次类推,分别计算出分割后的F统计量并选出最大统计量对应的门限元的分割点作为门限值。

def get_var(x): return x.std() ** 2 * x.size # 计算总方差 #统计量F的计算,输入数据为按照门限元排序后的预报对象数据 def get_F(Y): col=Y.shape[0]#行数,样本容量 FF=np.ones((1,col-1))#存储不同分割点的统计量 V=get_var(Y)#计算总方差 for i in range(1,col):#1到col-1 S=get_var(Y[0:i])+get_var(Y[i:col])#计算两段的组内方差和 F=(V-S)*(col-2)/S FF[0,i-1]=F#此步需要判断是否通过F检验,通过了才保留F统计量 return FF y=data[:,data.shape[1]-1] FF=get_F(y) def get_index(FF,element):#获取element在一维数组FF中第一次出现的索引 i=-1 for item in FF.flat: i+=1 if item==element: return i f_index=get_index(FF,np.max(FF))#获取统计量F的最大索引 # print(data[f_index,m-1])#门限元为第五个因子,代入索引得门限值 121

5.以门限值为分割点将数据序列分割为两段,分别进行多元线性回归,此处利用sklearn.linear_model模块中的线性回归模块。再代入预报因子分别计算两段的预测值。

#以门限值为分割点将新data序列分为两部分,分别进行多元回归计算

def data_excision(data,f_index):

f_index=f_index+1

data1=data[0:f_index,:]

data2=data[f_index:data.shape[0],:]

return data1,data2

data1,data2=data_excision(data,f_index)

# 第一段

def get_XY(data):

# 数组切片对变量进行赋值

Y = data[:, data.shape[1] - 1] # 预报对象位于最后一列

X = data[:, 1:data.shape[1] - 1]#预报因子从第二列到倒数第二列

return X, Y

X,Y=get_XY(data1)

regs=LinearRegression()

regs.fit(X,Y)

# print('第一段')

# print(regs.coef_)#输出回归系数

# print(regs.score(X,Y))#输出相关系数

#计算预测值

Y1=regs.predict(X)

# print('第二段')

X,Y=get_XY(data2)

regs.fit(X,Y)

# print(regs.coef_)#输出回归系数

# print(regs.score(X,Y))#输出相关系数

#计算预测值

Y2=regs.predict(X)

Y=np.column_stack((data[:,0],np.hstack((Y1,Y2)))).copy()

Y=np.column_stack((Y,data[:,data.shape[1]-1]))

Y=resort_bymenxian(Y,0)

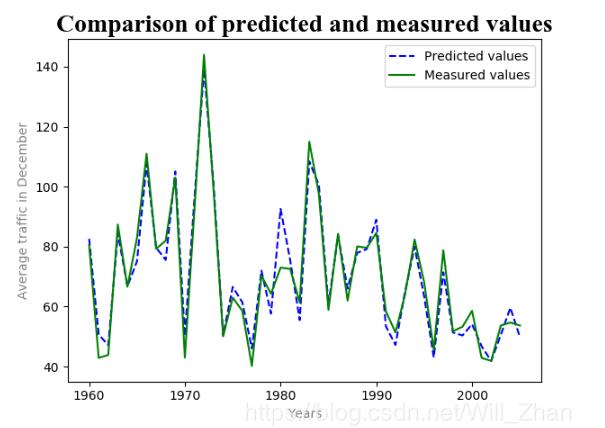

6.将预测值和实际值按照年份序号从新排序,恢复其顺序,利用matplotlib模块做出预测值与实际值得对比图。

#恢复顺序

Y=resort_bymenxian(Y,0)

# print(Y.shape)

# 预测结果可视化

plt.plot(Y[:,0],Y[:,1],'b--',Y[:,0],Y[:,2],'g')

plt.title('Comparison of predicted and measured values',fontsize=20,fontname='Times New Roman')#添加标题

plt.xlabel('Years',color='gray')#添加x轴标签

plt.ylabel('Average traffic in December',color='gray')#添加y轴标签

plt.legend(['Predicted values','Measured values'])#添加图例

plt.show()

结果图:

所用数据:引自《现代中长期水文预报方法及其应用》汤成友 官学文 张世明 著

| num | x1 | x2 | x3 | x4 | x5 | y |

| 1960 | 308 | 301 | 352 | 310 | 149 | 80.5 |

| 1961 | 182 | 186 | 165 | 127 | 70 | 42.9 |

| 1962 | 195 | 134 | 134 | 97 | 61 | 43.9 |

| 1963 | 136 | 378 | 334 | 307 | 148 | 87.4 |

| 1964 | 230 | 630 | 332 | 161 | 100 | 66.6 |

| 1965 | 225 | 333 | 209 | 365 | 152 | 82.9 |

| 1966 | 296 | 225 | 317 | 527 | 228 | 111 |

| 1967 | 324 | 229 | 176 | 317 | 153 | 79.3 |

| 1968 | 278 | 230 | 352 | 317 | 143 | 82 |

| 1969 | 662 | 442 | 453 | 381 | 188 | 103 |

| 1970 | 187 | 136 | 103 | 129 | 74.7 | 43 |

| 1971 | 284 | 404 | 600 | 327 | 161 | 92.2 |

| 1972 | 427 | 430 | 843 | 448 | 236 | 144 |

| 1973 | 258 | 404 | 639 | 275 | 156 | 98.9 |

| 1974 | 113 | 160 | 128 | 177 | 77.2 | 50.1 |

| 1975 | 143 | 300 | 333 | 214 | 106 | 63 |

| 1976 | 113 | 74 | 193 | 241 | 107 | 58.6 |

| 1977 | 204 | 140 | 154 | 90 | 55.1 | 40.2 |

| 1978 | 174 | 445 | 351 | 267 | 120 | 70.3 |

| 1979 | 93 | 95 | 197 | 214 | 94.9 | 64.3 |

| 1980 | 214 | 250 | 354 | 385 | 178 | 73 |

| 1981 | 232 | 676 | 483 | 218 | 113 | 72.6 |

| 1982 | 266 | 216 | 146 | 112 | 82.8 | 61.4 |

| 1983 | 210 | 433 | 803 | 301 | 166 | 115 |

| 1984 | 261 | 702 | 512 | 291 | 153 | 97.5 |

| 1985 | 197 | 178 | 238 | 180 | 94.2 | 58.9 |

| 1986 | 442 | 256 | 623 | 310 | 146 | 84.3 |

| 1987 | 136 | 99 | 253 | 232 | 114 | 62 |

| 1988 | 256 | 226 | 185 | 321 | 151 | 80.1 |

| 1989 | 473 | 409 | 300 | 298 | 141 | 79.6 |

| 1990 | 277 | 291 | 639 | 302 | 149 | 84.6 |

| 1991 | 372 | 181 | 174 | 104 | 68.8 | 58.4 |

| 1992 | 251 | 142 | 126 | 95 | 59.4 | 51.4 |

| 1993 | 181 | 125 | 130 | 240 | 121 | 64 |

| 1994 | 253 | 278 | 216 | 182 | 124 | 82.4 |

| 1995 | 168 | 214 | 265 | 175 | 101 | 68.1 |

| 1996 | 98.8 | 97 | 92.7 | 88 | 56.7 | 45.6 |

| 1997 | 252 | 385 | 313 | 270 | 119 | 78.8 |

| 1998 | 242 | 198 | 137 | 114 | 71.9 | 51.8 |

| 1999 | 268 | 178 | 127 | 109 | 68.6 | 53.3 |

| 2000 | 86.2 | 286 | 233 | 133 | 77.8 | 58.6 |

| 2001 | 150 | 168 | 122 | 93 | 62.8 | 42.9 |

| 2002 | 180 | 150 | 97.8 | 78 | 48.2 | 41.9 |

| 2003 | 166 | 203 | 166 | 124 | 70 | 53.7 |

| 2004 | 400 | 202 | 126 | 158 | 92.7 | 54.7 |

| 2005 | 79.8 | 82.6 | 129 | 160 | 76.6 | 53.7 |

以上这篇python实现门限回归方式就是小编分享给大家的全部内容了,希望能给大家一个参考,也希望大家多多支持我们。

相关推荐

-

Python线性回归实战分析

一.线性回归的理论 1)线性回归的基本概念 线性回归是一种有监督的学习算法,它介绍的自变量的和因变量的之间的线性的相关关系,分为一元线性回归和多元的线性回归.一元线性回归是一个自变量和一个因变量间的回归,可以看成是多远线性回归的特例.线性回归可以用来预测和分类,从回归方程可以看出自变量和因变量的相互影响关系. 线性回归模型如下: 对于线性回归的模型假定如下: (1) 误差项的均值为0,且误差项与解释变量之间线性无关 (2) 误差项是独立同分布的,即每个误差项之间相互独立且每个误差项的方差是相等的

-

sklearn+python:线性回归案例

使用一阶线性方程预测波士顿房价 载入的数据是随sklearn一起发布的,来自boston 1993年之前收集的506个房屋的数据和价格.load_boston()用于载入数据. from sklearn.datasets import load_boston from sklearn.model_selection import train_test_split import time from sklearn.linear_model import LinearRegression bosto

-

解析python实现Lasso回归

Lasso原理 Lasso与弹性拟合比较python实现 import numpy as np import matplotlib.pyplot as plt from sklearn.metrics import r2_score #def main(): # 产生一些稀疏数据 np.random.seed(42) n_samples, n_features = 50, 200 X = np.random.randn(n_samples, n_features) # randn(...)产生的

-

python实现BP神经网络回归预测模型

神经网络模型一般用来做分类,回归预测模型不常见,本文基于一个用来分类的BP神经网络,对它进行修改,实现了一个回归模型,用来做室内定位.模型主要变化是去掉了第三层的非线性转换,或者说把非线性激活函数Sigmoid换成f(x)=x函数.这样做的主要原因是Sigmoid函数的输出范围太小,在0-1之间,而回归模型的输出范围较大.模型修改如下: 代码如下: #coding: utf8 '''' author: Huangyuliang ''' import json import random impo

-

利用python实现逐步回归

逐步回归的基本思想是将变量逐个引入模型,每引入一个解释变量后都要进行F检验,并对已经选入的解释变量逐个进行t检验,当原来引入的解释变量由于后面解释变量的引入变得不再显著时,则将其删除.以确保每次引入新的变量之前回归方程中只包含显著性变量.这是一个反复的过程,直到既没有显著的解释变量选入回归方程,也没有不显著的解释变量从回归方程中剔除为止.以保证最后所得到的解释变量集是最优的. 本例的逐步回归则有所变化,没有对已经引入的变量进行t检验,只判断变量是否引入和变量是否剔除,"双重检验"逐步回

-

python 线性回归分析模型检验标准--拟合优度详解

建立完回归模型后,还需要验证咱们建立的模型是否合适,换句话说,就是咱们建立的模型是否真的能代表现有的因变量与自变量关系,这个验证标准一般就选用拟合优度. 拟合优度是指回归方程对观测值的拟合程度.度量拟合优度的统计量是判定系数R^2.R^2的取值范围是[0,1].R^2的值越接近1,说明回归方程对观测值的拟合程度越好:反之,R^2的值越接近0,说明回归方程对观测值的拟合程度越差. 拟合优度问题目前还没有找到统一的标准说大于多少就代表模型准确,一般默认大于0.8即可 拟合优度的公式:R^2 = 1

-

python实现门限回归方式

门限回归模型(Threshold Regressive Model,简称TR模型或TRM)的基本思想是通过门限变量的控制作用,当给出预报因子资料后,首先根据门限变量的门限阈值的判别控制作用,以决定不同情况下使用不同的预报方程,从而试图解释各种类似于跳跃和突变的现象.其实质上是把预报问题按状态空间的取值进行分类,用分段的线性回归模式来描述总体非线性预报问题. 多元门限回归的建模步骤就是确实门限变量.率定门限数L.门限值及回归系数的过程,为了计算方便,这里采用二分割(即L=2)说明模型的建模步骤.

-

Python查找不限层级Json数据中某个key或者value的路径方式

最近项目中有一个小需求,查找json文件中某个key或者value的路径,所以就写了一个简单的小脚本,比较粗糙. #!/usr/bin/env python3 # -*- coding:utf-8 -*- ''' @author: funcups ''' from logzero import logger import ast class HandleJson(): def __init__(self, data): if data == None: logger.error('请输入json

-

python异常处理和日志处理方式

今天,总结一下最近编程使用的python异常处理和日志处理的感受,其实异常处理是程序编写时非常重要的一块,但是我一开始学的语言是C++,这门语言中没有强制要求使用try...catch语句,因此我通常编写代码的时候忽略了这一块,直到开始学习java的时候,发现好多时候编写代码必须加上try...catch 模块,然而我每次都不深入理解,仅仅使用eclipse自动补全功能加上try...catch模块,或者直接在类上加入throws Exception最省事,完全不用思考. 最近在编写python

-

python机器基础逻辑回归与非监督学习

目录 一.逻辑回归 1.模型的保存与加载 2.逻辑回归原理 ①逻辑回归的输入 ②sigmoid函数 ③逻辑回归的损失函数 ④逻辑回归特点 3.逻辑回归API 4.逻辑回归案例 ①案例概述 ②具体流程 5.逻辑回归总结 二.非监督学习 1.k-means聚类算法原理 2.k-means API 3.聚类性能评估 ①性能评估原理 ②性能评估API 一.逻辑回归 1.模型的保存与加载 模型训练好之后,可以直接保存,需要用到joblib库.保存的时候是pkl格式,二进制,通过dump方法保存.加载的时候

-

Python selenium 三种等待方式详解(必会)

很多人在群里问,这个下拉框定位不到.那个弹出框定位不到-各种定位不到,其实大多数情况下就是两种问题:1 有frame,2 没有加等待.殊不知,你的代码运行速度是什么量级的,而浏览器加载渲染速度又是什么量级的,就好比闪电侠和凹凸曼约好去打怪兽,然后闪电侠打完回来之后问凹凸曼你为啥还在穿鞋没出门?凹凸曼分分中内心一万只羊驼飞过,欺负哥速度慢,哥不跟你玩了,抛个异常撂挑子了. 那么怎么才能照顾到凹凸曼缓慢的加载速度呢?只有一个办法,那就是等喽.说到等,又有三种等法,且听博主一一道来: 1. 强制等待

-

Python 常用的安装Module方式汇总

一.方法1: 单文件模块 直接把文件拷贝到 $python_dir/Lib 二.方法2: 多文件模块,带setup.py 下载模块包,进行解压,进入模块文件夹,执行: python setup.py install1 三. 方法3:easy_install 方式 先下载ez_setup.py 运行 python ez_setup1 进行easy_install工具的安装,之后就可以使用easy_install进行安装package了. easy_install packageName easy_

-

基于Python log 的正确打开方式

保存代码到文件:logger.py import os import logbook from logbook.more import ColorizedStderrHandler import smtplib LOG_DIR = os.path.join('log') if not os.path.exists(LOG_DIR): os.makedirs(LOG_DIR) def get_logger(name='test', file_log=False): logbook.set_date

-

Python 字符串换行的多种方式

第一种: x0 = '<?xml version="1.0"?>' \ '<ol>' \ ' <li><a href="/python" rel="external nofollow" rel="external nofollow" rel="external nofollow" rel="external nofollow" >Pytho

-

Python实现的逻辑回归算法示例【附测试csv文件下载】

本文实例讲述了Python实现的逻辑回归算法.分享给大家供大家参考,具体如下: 使用python实现逻辑回归 Using Python to Implement Logistic Regression Algorithm 菜鸟写的逻辑回归,记录一下学习过程 代码: #encoding:utf-8 """ Author: njulpy Version: 1.0 Data: 2018/04/10 Project: Using Python to Implement Logisti

-

python BlockingScheduler定时任务及其他方式的实现

本文介绍了python BlockingScheduler定时任务及其他方式的实现,具体如下: #BlockingScheduler定时任务 from apscheduler.schedulers.blocking import BlockingScheduler from datetime import datetime 首先看看周一到周五定时执行任务 # 输出时间 def job(): print(datetime.now().strtime("%Y-%m-%d %H:%M:%S"