Python利用蒙特卡罗模拟期权定价

目录

- 期权,及其价值

- 风险中性估值

- 模拟资产价格

- 期权定价

- 为真实期权定价

- 完整的模拟

期权是一种合约,它赋予买方在未来某个时间点以特定价格买卖资产的权利。 这些被称为衍生品的合约的交易有多种原因,但一种常见的用法是来对冲当资产价格以不利方式变动,所产生的风险敞口。

期权,即买入或卖出的权利,也是有价格的。 Black Scholes 模型描述了一种确定期权公平价格的方法,但还有许多其他方法可以确定价格。

期权,及其价值

欧式期权只有在未来达到预定日期(称为到期日)后才能使用(或行使),可以用字母 T 表示。

看涨期权赋予期权持有人以已知价格购买的权利。 如果资产的到期价格(用 ST 表示)高于执行价格 K ,则看涨期权会赚钱,否则就一文不值。

CT=max(0,ST−K)

同样,看跌期权是出售资产的权利。 当资产在到期日价格ST低于执行价格K时,看跌期权会赚钱,否则就一文不值。

PT=max(0,K−ST)

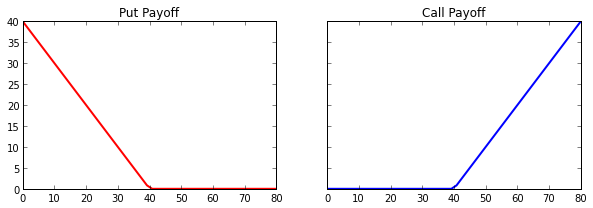

以下是到期时看跌期权和看涨期权的收益图。 我们的资产价格是 x 轴,收益是 y 轴。

风险中性估值

为了使用蒙特卡罗模拟为期权定价,我们使用风险中性估值,其中衍生品的公允价值是其未来收益的预期价值。

因此,在到期前的任何日期,用 t 表示,期权的价值是其到期收益预期的现值 T 。

Ct=PV(E[max(0,ST−K)])

Pt=PV(E[max(0,K−ST)])

在风险中性估值下,我们假设标的资产将平均获得无风险利率。 因此,要计算任何时间 t 的期权收益,我们要按该利率对收益进行贴现。 现在我们有一种计算现值 PV 的方法。

上面的公式中,除了St ,所有这些变量都是已知的,因此St是我们的模拟将提供的。

为了给期权定价,我们将创建一个模拟,为资产 St 最终价格提供许多观察结果。 通过平均所有的回报,我们得到了对回报的期望值。

模拟资产价格

Black Scholes 模型中使用的股票价格行为模型假设我们有一个已知的波动性,我们有一个无风险利率,并且资产的价格遵循几何布朗运动。

几何布朗运动是一个随机过程,其中随机变量的对数服从正态分布。 这种类型的过程通过对数正态分布来分配价格。

所以现在我们有一个计算时间 T 时刻资产价格的方法:

为此,我们需要知道:

r 是我们要贴现的无风险利率。 σ 是波动率,即股票回报的年化标准差。 (T-t) 给了我们年化的到期时间。 例如,对于 30 天选项,这将是 30/365=0.082... S 是在时间 t 标的资产的价格。 ϵ 是我们的随机值。 它的分布必须是标准正态(均值为 0.0,标准差为 1.0)

期权定价

为了在模拟过程中为期权定价,我们生成资产可能在到期时的许多价格,计算每个生成价格的期权收益,将它们平均,然后对最终价值进行贴现。

在创建完整模拟之前,我们将通过一个包含10次运行的小示例。假设我们有一个具有以下价值的资产:S = 100.00 美元和 σ = 20%,我们想为半年到期的看涨期权定价,执行价为 110.00 美元,我们的无风险利率是 1%。

| 随机变量 | 资产价格 | 收益 | 贴现收益 |

|---|---|---|---|

| 1.3620 | 120.64 | 10.64 | 10.58 |

| -0.7784 | 89.13 | 0.00 | 0.00 |

| -0.9408 | 87.11 | 0.00 | 0.00 |

| 0.2227 | 102.69 | 0.00 | 0.00 |

| -0.0364 | 98.99 | 0.00 | 0.00 |

| -1.4303 | 81.28 | 0.00 | 0.00 |

| -0.8306 | 88.47 | 0.00 | 0.00 |

| 1.5155 | 123.28 | 13.28 | 13.21 |

| -1.5679 | 79.71 | 0.00 | 0.00 |

| -1.6718 | 78.55 | 0.00 | 0.00 |

将折扣收益值平均,得出我们的看涨期权价格为 2.38 美元。 我们执行的模拟越多,价格就越准确。

现在我们可以看到模拟如何生成价格,让我们构建一个可以为期权定价的小型 Python 脚本,看看它是否与真实情况相符。 让我们看一下实际的例子。

为真实期权定价

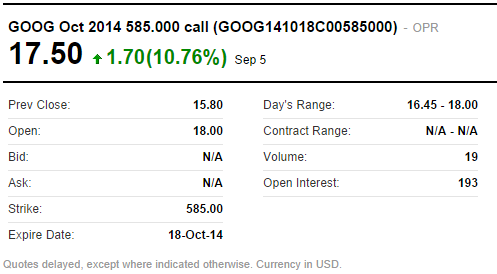

在下图中,我们有一个谷歌看涨期权的报价,行使价为 860.00 美元,将于 2013 年 9 月 21 日到期。我们还可以看到它的最后交易价格是14.50 美元。这个例子给了我们尝试定价时,期权的一个目标价格。

此处未指定的是波动性、无风险利率、当前的股票价格。 波动率是一个相当复杂的话题,因此就本文而言,我们将假设我们知道该特定期权的波动率为 20.76%。而股票当前价格可以通过查看各种来源找到,为857.29 美元。

对于无风险利率,我们可以使用与我们选择的到期时间相同的美国 LIBOR 利率; 我们的期权在大约三周后到期,由于没有三周利率,我们将使用两周利率来近似,即 0.14%。

接下来是Python代码的实现,首先我们将写下我们将如何生成资产价格。

def generate_asset_price(S,v,r,T):

return S * exp((r - 0.5 * v**2) * T + v * sqrt(T) * gauss(0,1.0))

我们知道所有的输入值,所以我们可以像这样设定它们:

S = 857.29 # underlying price v = 0.2076 # vol of 20.76% r = 0.0014 # rate of 0.14% T = (datetime.date(2013,9,21) - datetime.date(2013,9,3)).days / 365.0 print generate_asset_price(S,v,r,T) >>> 862.1783726682384

现在我们需要能够计算这个生成价格的回报。 回想一下之前我们说过看涨期权在到期时价值是 ST-K 或 0,我们将其表示为一个函数,并应用于我们生成的资产价格。

def call_payoff(S_T, K):

return max(S_T - K, 0.0)

print call_payoff(862.18, 860)

>>> 2.1799999999

完整的模拟

现在让我们将各模块代组合,并为 Google 期权定价。

import datetime

from random import gauss

from math import exp, sqrt

def generate_asset_price(S,v,r,T):

return S * exp((r - 0.5 * v**2) * T + v * sqrt(T) * gauss(0,1.0))

def call_payoff(S_T,K):

return max(0.0,S_T-K)

S = 857.29 # underlying price

v = 0.2076 # vol of 20.76%

r = 0.0014 # rate of 0.14%

T = (datetime.date(2013,9,21) - datetime.date(2013,9,3)).days / 365.0

K = 860.

simulations = 90000

payoffs = []

discount_factor = math.exp(-r * T)

for i in xrange(simulations):

S_T = generate_asset_price(S,v,r,T)

payoffs.append(

call_payoff(S_T, K)

)

price = discount_factor * (sum(payoffs) / float(simulations))

print 'Price: %.4f' % price

程序运行结果如下,这与我们在市场上观察到的此 Google 期权的价格相匹配。

Price: 14.5069

需要注意的是,我们刚刚计算的谷歌期权实际上是一个美式期权,我们只是把它定价成欧式期权,没有考虑期权可以提前行权的可能性,尽管如此,我们仍然得出了正确的价格。

这是因为,非派息股票(例如文中举例的 Google)的美式看涨期权的价格与欧式看涨期权的价格相同。理论上,当股票不支付股息时,提前行权并不是最佳选择。 如果期权永远不会提前行权,那么美式期权的价格可以像欧式期权一样进行计算。

到此这篇关于Python利用蒙特卡罗模拟期权定价 的文章就介绍到这了,更多相关Python期权定价 内容请搜索我们以前的文章或继续浏览下面的相关文章希望大家以后多多支持我们!

相关推荐

-

python实现蒙特卡罗方法教程

蒙特卡罗方法是一种统计模拟方法,由冯·诺依曼和乌拉姆提出,在大量的随机数下,根据概率估计结果,随机数据越多,获得的结果越精确.下面我们将用python实现蒙特卡罗方法. 1.首先我们做一个简单的圆周率的近似计算,在这个过程中我们要用到随机数,因此需要先使用import numpy as np导入numpy库. 2.代码实现: import numpy as np total = 8000000 count = 0 for i in range(total): x = np.random.rand

-

python实现蒙特卡罗模拟法的实践

目录 1.简介 2.实例分析 2.1模拟求近似圆周率 2.2 估算定积分 2.3 求解整数规划 1.简介 蒙特卡洛又称随机抽样或统计试验,就是产生随机变量,带入模型算的结果,寻优方面,只要模拟次数够多,最终是可以找到最优解或接近最优的解. 通常蒙特卡罗方法可以粗略地分成两类:一类是所求解的问题本身具有内在的随机性,借助计算机的运算能力可以直接模拟这种随机的过程.例如在核物理研究中,分析中子在反应堆中的传输过程.中子与原子核作用受到量子力学规律的制约,人们只能知道它们相互作用发生的概率,却无法准确

-

python障碍式期权定价公式

早期写的python障碍式期权的定价脚本,供大家参考,具体内容如下 #coding:utf-8 ''' 障碍期权 q=x/s H = h/x H 障碍价格 [1] Down-and-in call cdi [2] Up-and-in call cui [3] Down-and-in put pdi [4] Up-and-in put pui [5] Down-and-out call cdo [6] Up-and-out call cuo [7] Down-and-out put pdo [8]

-

Python利用蒙特卡罗模拟期权定价

目录 期权,及其价值 风险中性估值 模拟资产价格 期权定价 为真实期权定价 完整的模拟 期权是一种合约,它赋予买方在未来某个时间点以特定价格买卖资产的权利. 这些被称为衍生品的合约的交易有多种原因,但一种常见的用法是来对冲当资产价格以不利方式变动,所产生的风险敞口. 期权,即买入或卖出的权利,也是有价格的. Black Scholes 模型描述了一种确定期权公平价格的方法,但还有许多其他方法可以确定价格. 期权,及其价值 欧式期权只有在未来达到预定日期(称为到期日)后才能使用(或行使),可以用字

-

python 利用栈和队列模拟递归的过程

一.递归 递归调用:一个函数,调用的自身,称为递归调用 递归函数:一个可以调用自身的函数称为递归函数 凡是循环能干的事,递归都能干 方法: 1.写出临界条件 2.找这一次和上一次的关系 3.假设当前函数已经能用,调用自身计算上一次的结果再求出本次的结果 下面我们通过两段代码简单看一下递归和非递归的区别: 输入一个大于等于1的数,求1到n的和! # 普通函数方法 def hanshu(n): sum = 0 # 循环遍历每一个数字,将他们加到一个事先定义好的变量上,直到加完 for x in ra

-

python 利用浏览器 Cookie 模拟登录的用户访问知乎的方法

首先在火狐浏览器上登录知乎,然后使用火狐浏览器插件 Httpfox 获取 GET 请求的Cookie,这里注意使用状态值为 200(获取成功)的某次GET. 将 Cookies 复制出来,注意这一行非常长,不要人为添加换行符.而且 Cookie 中使用了双引号,最后复制到代码里使用单引号包起来. 使用下边代码检验是否是模拟了登录的用户的请求: import requests import re headers = { 'User-Agent': 'Mozilla/5.0 (Windows NT

-

python利用requests库模拟post请求时json的使用教程

我们都见识过requests库在静态网页的爬取上展现的威力,我们日常见得最多的为get和post请求,他们最大的区别在于安全性上: 1.GET是通过URL方式请求,可以直接看到,明文传输. 2.POST是通过请求header请求,可以开发者工具或者抓包可以看到,同样也是明文的. 3.GET请求会保存在浏览器历史纪录中,还可能会保存在Web的日志中. 两者用法上也有显著差异(援引自知乎): 1.GET用于从服务器端获取数据,包括静态资源(HTML|JS|CSS|Image等等).动态数据展示(列表

-

Python利用appium实现模拟手机滑动操控的操作

目录 滑动操控 如何获取设备屏幕坐标系 模拟实现一个简单的滑动操作 将 “滑动操控” 改为公共的方法 其实在前面两个章节的元素定位的场景,我们已经对 app 中的自动化操作已经略知一二.这里我们发现, 实际上 appium 复用了 selenium 的很多很多的操作方式,所以像一些 “点击.输入” 等操作,这种常规的操作的方式与在 WEB 自动化中的方式基本上是完全一致的,就不再进行赘述了. 唯一一个与 WEB 端不太一样的地方就是关于 “滑动操控” ,所以 “页面的滑动” 在实际操作手机过程中

-

Python中Selenium模拟JQuery滑动解锁实例

本文介绍了Python中Selenium模拟JQuery滑动解锁实例,分享给大家,也给自己留个笔记 滑动解锁一直做UI自动化的难点之一,我补一篇滑动解锁的例子,希望能给初做Web UI自动化测试的同学一些思路. 首先先看个例子. 当我手动点击滑块时,改变的只是样式: 1.slide-to-unlock-handle 表示滑块,滑块的左边距在变大(因为它在向右移动嘛!) 2.Slide-tounlock-progress 表示滑过之后的背景黄色,黄色的宽度在增加,因为滑动经过的地方都变黄了. 除些

-

Python爬虫之模拟知乎登录的方法教程

前言 对于经常写爬虫的大家都知道,有些页面在登录之前是被禁止抓取的,比如知乎的话题页面就要求用户登录才能访问,而 "登录" 离不开 HTTP 中的 Cookie 技术. 登录原理 Cookie 的原理非常简单,因为 HTTP 是一种无状态的协议,因此为了在无状态的 HTTP 协议之上维护会话(session)状态,让服务器知道当前是和哪个客户在打交道,Cookie 技术出现了 ,Cookie 相当于是服务端分配给客户端的一个标识. 浏览器第一次发起 HTTP 请求时,没有携带任何 Co

-

Python利用splinter实现浏览器自动化操作方法

利用Splinter开发浏览器自动化操作,编写代码比较简单. 案例一: from splinter import Browser with Browser() as browser: # Visit URL url = "http://www.google.com" browser.visit(url) browser.fill('q', 'splinter - python acceptance testing for web applications') # Find and cl

-

python利用tkinter实现屏保

本文实例为大家分享了python利用tkinter实现屏保的具体代码,供大家参考,具体内容如下 import random import tkinter class RandomBall(): ''' 运动的球 ''' def __init__(self, canvas, scrn_width,scrn_heigh): ''' 球的构造函数 :param canvas: 传入画布,在画布上进行球的构造 :param scrn_width: 传入屏幕宽度 :param scrn_heigh: 传入