R语言时间序列TAR阈值自回归模型示例详解

为了方便起见,这些模型通常简称为TAR模型。这些模型捕获了线性时间序列模型无法捕获的行为,例如周期,幅度相关的频率和跳跃现象。Tong和Lim(1980)使用阈值模型表明,该模型能够发现黑子数据出现的不对称周期性行为。

一阶TAR模型的示例:

σ是噪声标准偏差,Yt-1是阈值变量,r是阈值参数, {et}是具有零均值和单位方差的iid随机变量序列。

每个线性子模型都称为一个机制。上面是两个机制的模型。

考虑以下简单的一阶TAR模型:

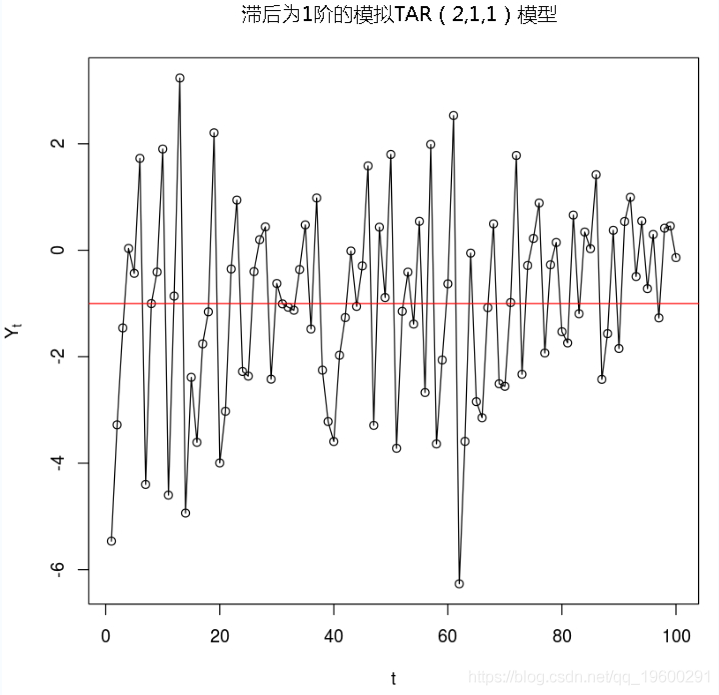

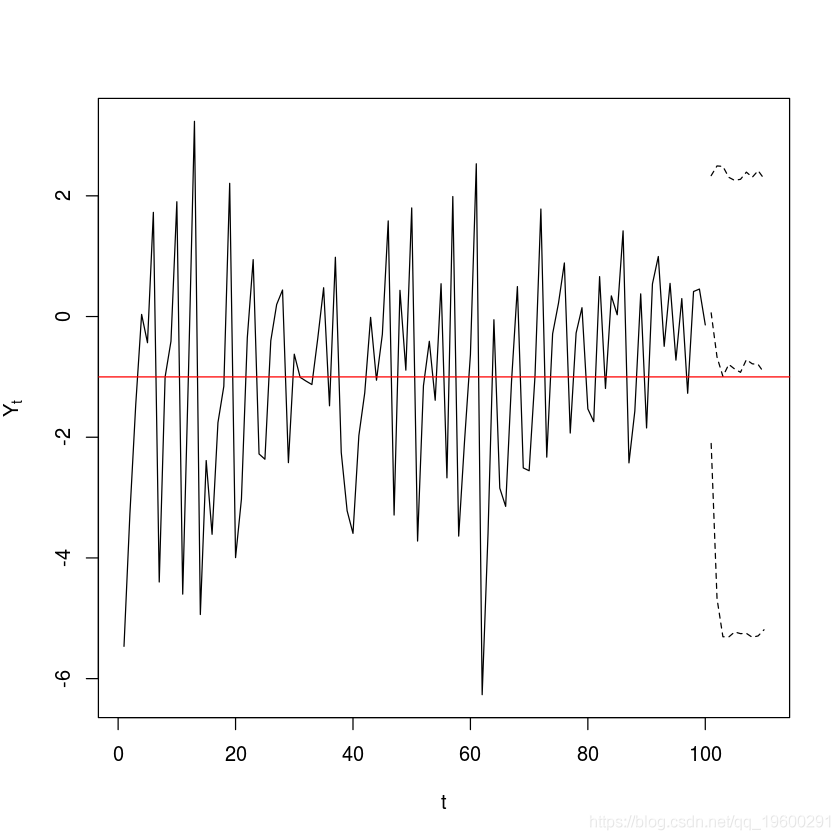

#低机制参数 i1 = 0.3 p1 = 0.5 s1 = 1 #高机制参数 i2 = -0.2 p2 = -1.8 s2 = 1 thresh = -1 delay = 1 #模拟数据 y=sim(n=100,Phi1=c(i1,p1),Phi2=c(i2,p2),p=1,d=delay,sigma1=s1,thd=thresh,sigma2=s2)$y #绘制数据 plot(y=y,x=1:length(y),type='o',xlab='t',ylab=expression(Y[t]) abline(thresh,0,col="red")

TAR模型框架是原始TAR模型的修改版本。它是通过抑制噪声项和截距并将阈值设置为0来获得的:

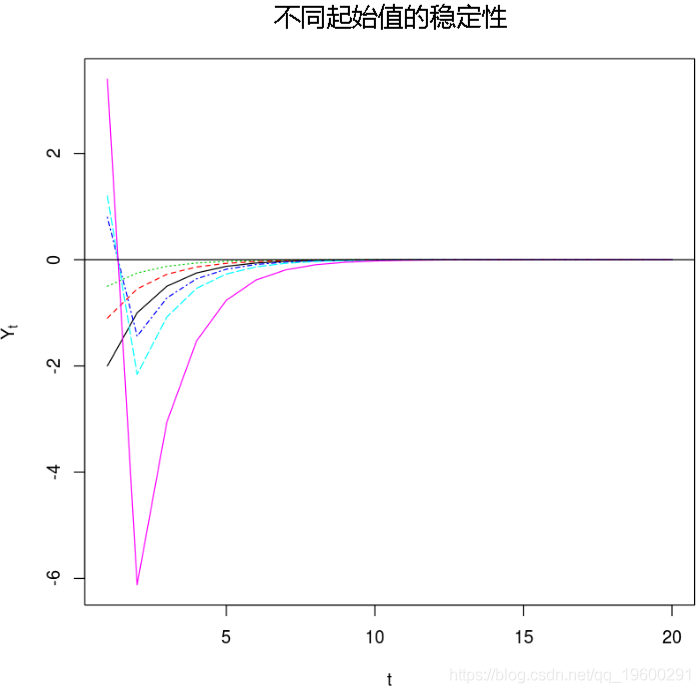

框架的稳定性以及某些规律性条件意味着TAR的平稳性。稳定性可以理解为,对于任何初始值Y1,框架都是有界过程。

在[164]中:

#使用不同的起点检查稳定性

startvals = c(-2, -1.1,-0.5, 0.8, 1.2, 3.4)

count = 1

for (s in startvals) {

ysk[1

} else {

ysk[i] = -1.8*ysk[i-1]

}

count = count + 1

}

#绘制不同实现

matplot(t(x),type="l"

abline(0,0)

Chan和Tong(1985)证明,如果满足以下条件,则一阶TAR模型是平稳的

一般的两机制模型写为:

在这种情况下,稳定性更加复杂。然而,Chan and Tong(1985)证明,如果

模型估计

一种方法以及此处讨论的方法是条件最小二乘(CLS)方法。

为简单起见,除了假设p1 = p2 = p,1≤d≤p,还假设σ1=σ2=σ。然后可以将TAR模型方便地写为

如果Yt-d> r,则I(Yt-d> r)= 1,否则为0。CLS最小化条件残差平方和:

在这种情况下,可以根据是否Yt-d≤r将数据分为两部分,然后执行OLS估计每个线性子模型的参数。

如果r未知。

在r值范围内进行搜索,该值必须在时间序列的最小值和最大值之间,以确保该序列实际上超过阈值。然后从搜索中排除最高和最低10%的值

在此受限频带内,针对不同的r = yt值估算TAR模型。选择r的值,使对应的回归模型的残差平方和最小。

#找到分位数 lq = quantile(y,0.10) uq = quantile(y,0.90) #绘制数据 plot(y=y,x=1:length(y),type='o',xlab='t'abline(lq,0,col="blue") abline(uq,0,col="blue")

#模型估计数 sum( (lq <= y ) & (y <= uq) )

80

如果d未知。

令d取值为1,2,3,...,p。为每个d的潜在值估算TAR模型,然后选择残差平方和最小的模型。

Chan(1993)已证明,CLS方法是一致的。

最小AIC(MAIC)方法

由于在实践中这两种情况的AR阶数是未知的,因此需要一种允许对它们进行估计的方法。对于TAR模型,对于固定的r和d,AIC变为

然后,通过最小化AIC对象来估计参数,以便在某个时间间隔内搜索阈值参数,以使任何方案都有足够的数据进行估计。

#估算模型

#如果知道阈值

#如果阈值尚不清楚

#MAIC 方法

for (d in 1:3) {

if (model.tar.s$AIC < AIC.best) {

AIC.best = model.tar.s$AIC

model.best$d = d

model.best$p1 = model.tar.s

ar.s$AIC, signif(model.tar.s$thd,4)

AICM

| d | AIC | R | 1 | 2 |

|---|---|---|---|---|

| 1 | 311.2 | -1.0020 | 1 | 1 |

| 2 | 372.6 | 0.2218 | 1 | 2 |

| 3 | 388.4 | -1.3870 | 1 | 0 |

非线性测试

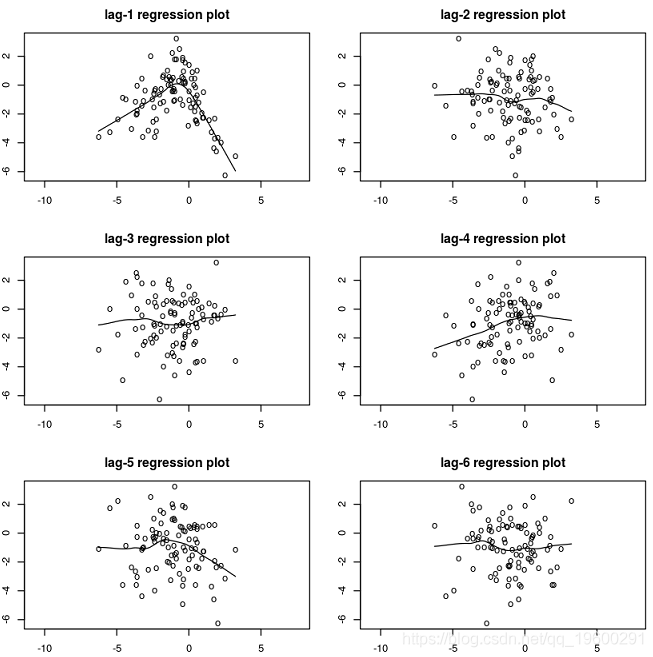

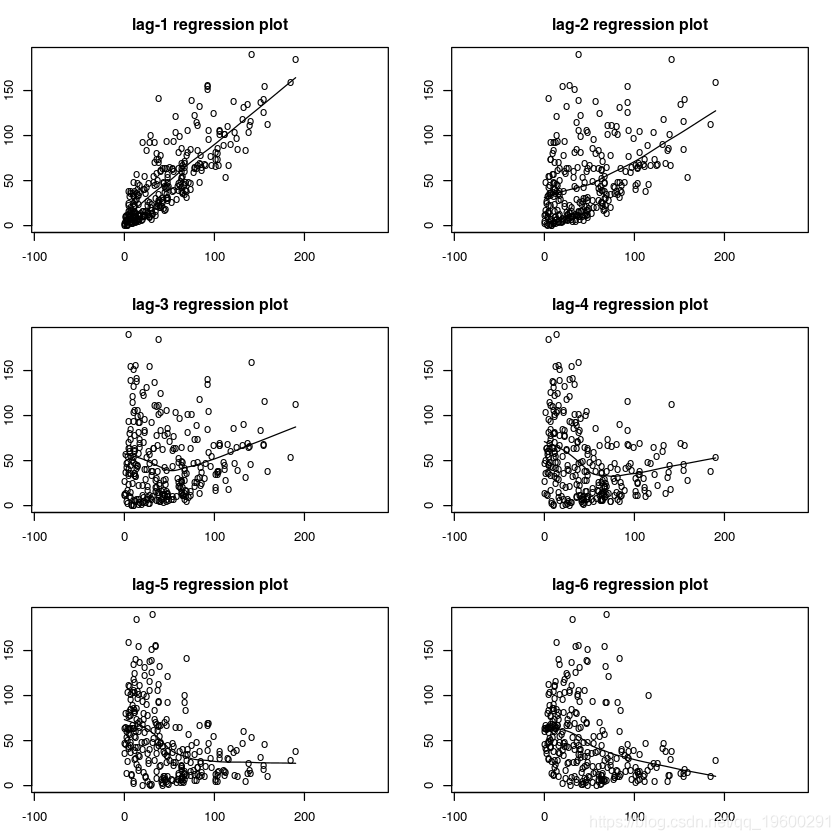

1.使用滞后回归图进行目测。

绘制Yt与其滞后。拟合的回归曲线不是很直,可能表明存在非线性关系。

在[168]中:

lagplot(y)

2.Keenan检验:

考虑以下由二阶Volterra展开引起的模型:

其中{ϵt} 的iid正态分布为零均值和有限方差。如果η=0,则该模型成为AR(mm)模型。

可以证明,Keenan检验等同于回归模型中检验η=0:

其中Yt ^ 是从Yt-1,...,Yt-m上的Yt回归得到的拟合值。

3. Tsay检验:

Keenan测试的一种更通用的替代方法。用更复杂的表达式替换为Keenan检验给出的上述模型中的项η(∑mj = 1ϕjYt-j)2。最后对所有非线性项是否均为零的二次回归模型执行F检验。

在[169]中:

#检查非线性: Keenan, Tsay #Null is an AR model of order 1 Keenan.test(y,1)

$test.stat 90.2589565661567 $p.value 1.76111433596097e-15 $order 1

在[170]中:

Tsay.test(y,1)

$test.stat 71.34 $p.value 3.201e-13 $order 1

4.检验阈值非线性

这是基于似然比的测试。

零假设是AR(pp)模型;另一种假设是具有恒定噪声方差的p阶的两区域TAR模型,即σ1=σ2=σ。使用这些假设,可以将通用模型重写为

零假设表明ϕ2,0 = ϕ2,1 = ... = ϕ2,p = 0。

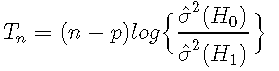

似然比检验统计量可以证明等于

其中n-p是有效样本大小,σ^ 2(H0)是线性AR(p)拟合的噪声方差的MLE,而σ^ 2(H1)来自TAR的噪声方差与在某个有限间隔内搜索到的阈值的MLE。

H0下似然比检验的采样分布具有非标准采样分布;参见Chan(1991)和Tong(1990)。

在[171]中:

res = tlrt(y, p=1, d=1, a=0.15, b=0.85) res

$percentiles 14.1 85.9 $test.statistic : 142.291963130459 $p.value : 0

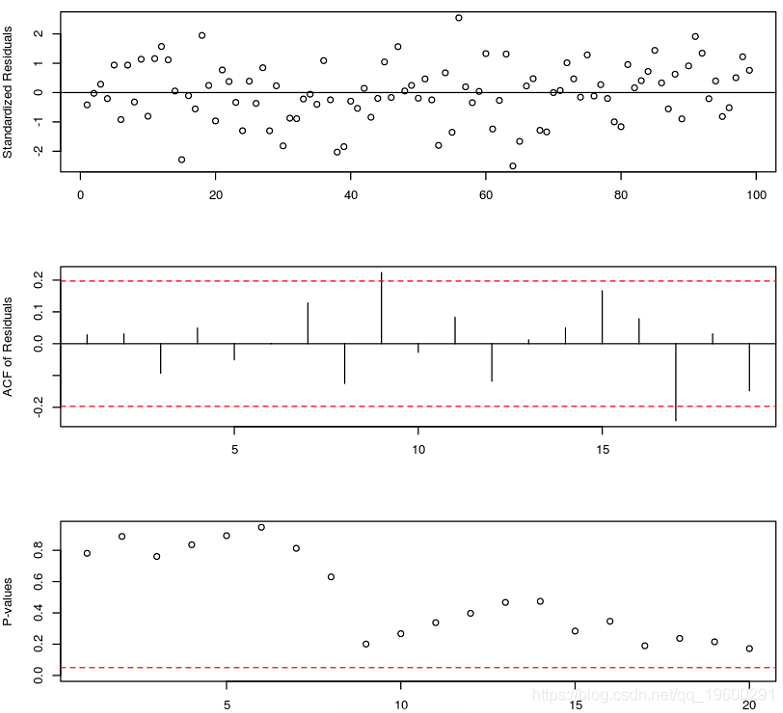

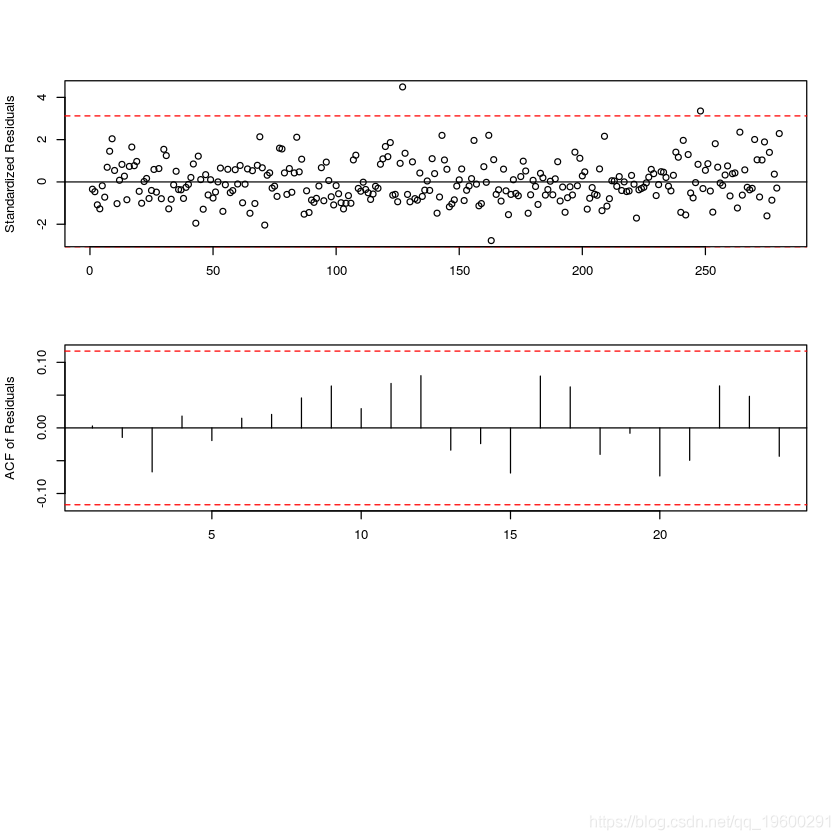

模型诊断

使用残差分析完成模型诊断。TAR模型的残差定义为

标准化残差是通过适当的标准偏差标准化的原始残差:

如果TAR模型是真正的数据机制,则标准化残差图应看起来是随机的。可以通过检查标准化残差的样本ACF来检查标准化误差的独立性假设。

#模型诊断 diag(model.tar.best, gof.lag=20)

预测

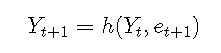

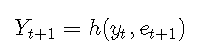

预测分布通常是非正态的。通常,采用模拟方法进行预测。考虑模型

然后给定Yt = yt,Yt-1 = yt-1,...

因此,可以通过从误差分布中绘制et + 1并计算h(yt,et + 1),来获得单步预测分布的Yt + 1的实现。 。

通过独立重复此过程 B 次,您可以 从向前一步预测分布中随机获得B值样本 。

可以通过这些B 值的样本平均值来估计提前一步的预测平均值 。

通过迭代,可以轻松地将仿真方法扩展为找到任何l步提前预测分布:

其中Yt = yt和et + 1,et + 2,...,et + l是从误差分布得出的ll值的随机样本。

在[173]中:

#预测 model.tar.pred r.best, n.ahead = 10, n.sim=1000) y.pred = ts(c lines(ts(model.tar.pred$pred.interval[2,], start=end(y) + c(0,1), freq=1), lty=2) lines(ts(model

样例

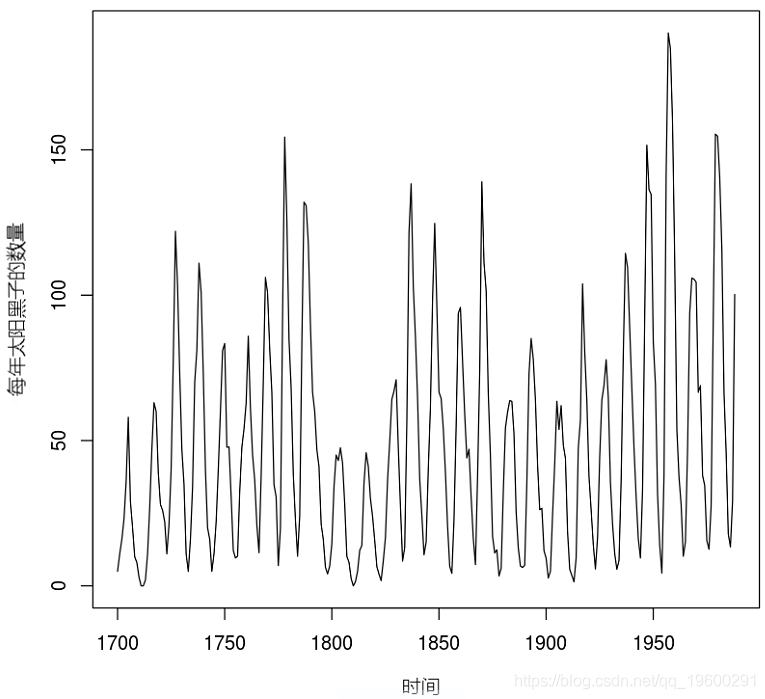

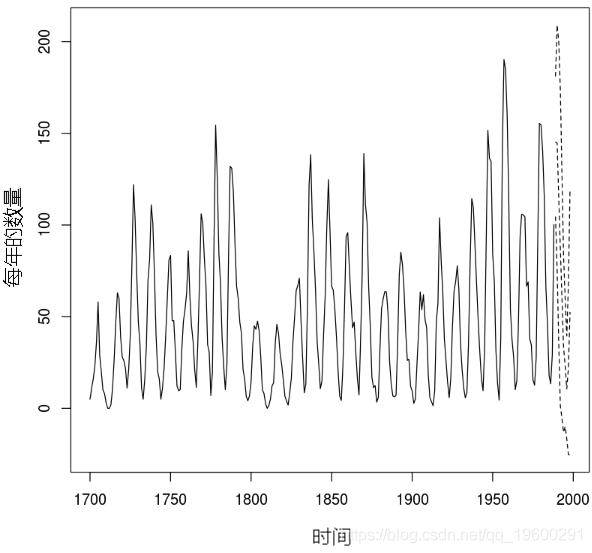

这里模拟的时间序列是1700年至1988年太阳黑子的年数量。

在[174]中:

#数据集 #太阳黑子序列,每年 plot.ts(sunsp

#通过滞后回归图检查非线性 lagplot(sunspo)

#使用假设检验检查线性 Keenan.test(sunspot.year) Tsay.test(sunspot.year)

$test.stat 18.2840758932705 $p.value 2.64565849317573e-05 $order 9 $test.stat 3.904 $p.value 6.689e-12 $order 9

在[177]中:

#使用MAIC方法

AIC{

sunspot.tar.s = tar(sunspot.year, p1 = 9, p2 = 9, d = d, a=0.15, b=0.85)

AICM

| d | AIC | R | 1 | 2 |

|---|---|---|---|---|

| 1 | 2285 | 22.7 | 6 | 9 |

| 2 | 2248 | 41.0 | 9 | 9 |

| 3 | 2226 | 31.5 | 7 | 9 |

| 4 | 2251 | 47.8 | 8 | 7 |

| 5 | 2296 | 84.8 | 9 | 3 |

| 6 | 2291 | 19.8 | 8 | 9 |

| 7 | 2272 | 43.9 | 9 | 9 |

| 8 | 2244 | 48.5 | 9 | 2 |

| 9 | 2221 | 47.5 | 9 | 3 |

在[178]中:

#测试阈值非线性 tl(sunspot.year, p=9, d=9, a=0.15, b=0.85)

$percentiles 15 85 $test.statistic : 52.2571950943405 $p.value : 6.8337179274236e-06

#模型诊断 tsdiag(sunspot.tar.best)

#预测 sunspot.tar.pred <- predict(sunspot.tar.best, n.ahead = 10, n.sim=1000) lines(ts(sunspot.tar.pred$pretart=e

#拟合线性AR模型 #pacf(sunspot.year) #尝试AR阶数9 ord = 9 ar.mod <- arima(sunspot.year, order=c(ord,0,0), method="CSS-ML") plot.ts(sunspot.year[10:289]

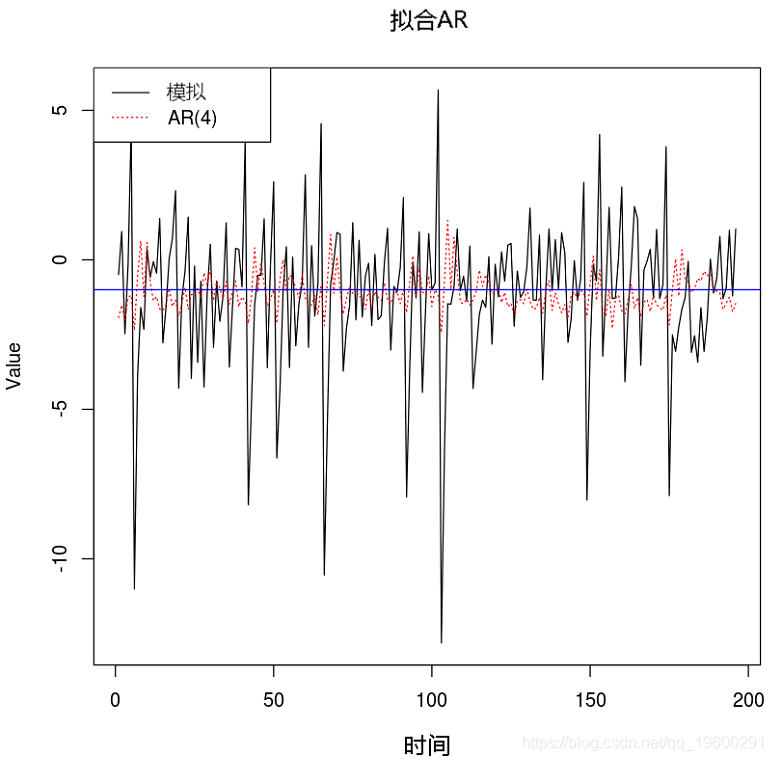

模拟TAR模型上的AR性能

示例1. 将AR(4)拟合到TAR模型

set.seed(12349) #低机制参数 i1 = 0.3 p1 = 0.5 s1 = 1 #高机制参数 i2 = -0.2 p2 = -1.8 s2 = 1 thresh = -1 delay = 1 nobs = 200 #模拟200个样本 y=sim(n=nobs,Phi1=c(i1,p1),Phi$y #使用Tsay的检验确定最佳AR阶数 ord <- Tsay.test(y)$order #线性AR模型 #pacf(sunspot.year) #try AR order 4

例子2. 将AR(4)拟合到TAR模型

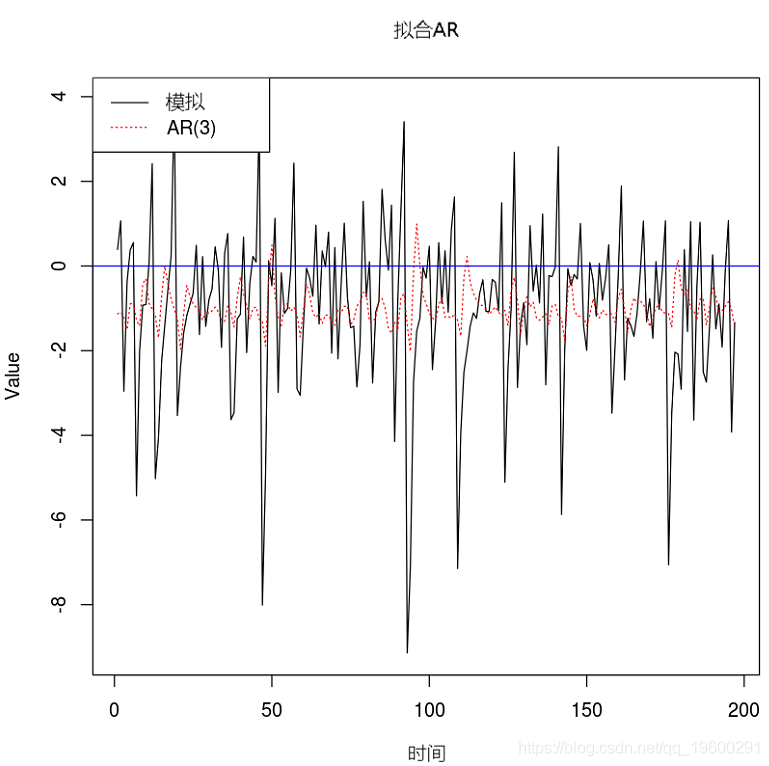

例子3. 将AR(3)拟合到TAR模型

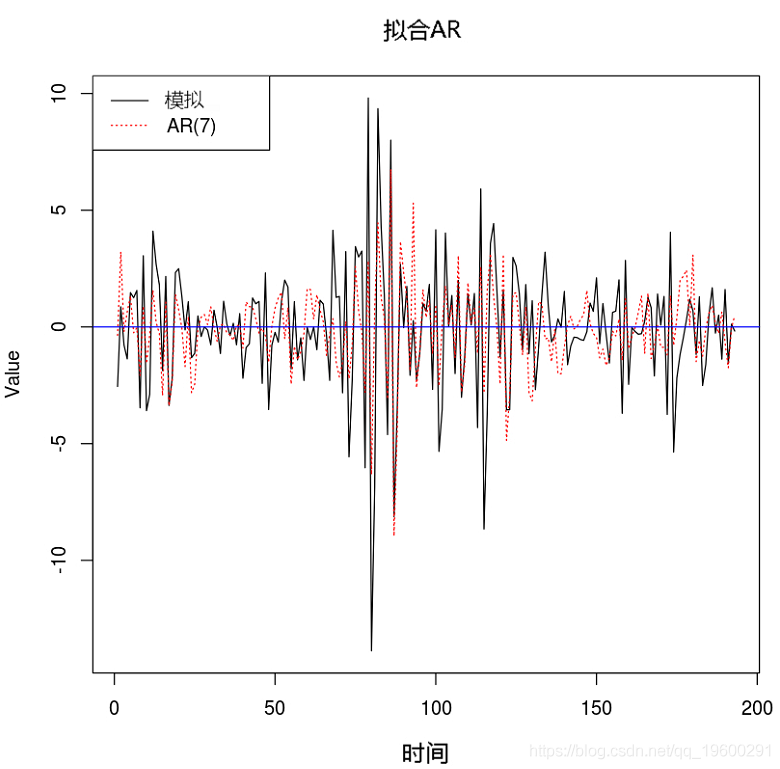

例子3. 将AR(7)拟合到TAR模型

参考文献

恩德斯(W. Enders),2010年。应用计量经济学时间序列

到此这篇关于R语言时间序列TAR阈值自回归模型示例详解的文章就介绍到这了,更多相关R语言时间序列内容请搜索我们以前的文章或继续浏览下面的相关文章希望大家以后多多支持我们!

相关推荐

-

R语言3.6.3安装超详细教程附安装包

软件下载 R语言3.6.3 软件安装包下载: 链接: https://pan.baidu.com/s/1sufVf2lmoj9GYG_j5_fJKQ 提取码: tnqg R语言R-4.0.4 安装包下载地址: 链接: https://pan.baidu.com/s/1uzH49cJ0lnob54k19WWjOQ 提取码: kusa 软件介绍 R语言是一款非常专业的统计建模软件,R语言拥有数据存储和处理系统;数组运算工具(其向量.矩阵运算方面功能尤其强大),完整连贯的统计分析工具;优秀的统计制图等

-

R语言入门教程之删除指定数据的方法

引言 在R学习中经常用到的是按着某种逻辑值提取数据集.本文来讲一下利用索引的手法删除数据集合. 数据准备 > Data 英雄 职业 熟练等级 使用频次 胜率 1 后裔 射手 5 856 0.64 2 孙尚香 射手 5 211 0.10 3 狄仁杰 射手 5 324 0.20 4 李元芳 射手 4 75 0.30 5 安琪拉 法师 5 2324 0.40 6 张良 法师 4 755 0.50 7 不知火舞 法师 4 644 0.60 8 貂蝉 法师 3 982 0.70 9 <NA> &l

-

R语言及其IDE(RStudio)下载安装详细流程

R语言是一个统计计算软件,其IDE是RStudio,两者的关系类似Python和Pycharm,Latex和TeXstudio.IDE的功能就是为了让软件的界面更好看,更方便使用的. R语言软件官网:https://www.r-project.org/ 步骤1: 安装R语言,打开官网--download R--0-Cloud--Download R for windows--选择base 对应的install R for the first time--Download R 4.0.3 for

-

R语言的历史介绍

R语言来自S语言,是S语言的一个变种.S语言由Rick Becker, John Chambers等人在贝尔实验室开发, 著名的C语言.Unix系统也是贝尔实验室开发的. S语言第一个版本开发于1976-1980,基于Fortran: 于1980年移植到Unix, 并对外发布源代码. 1984年出版的"棕皮书" (Becker and Chambers 1984) 总结了1984年为止的版本, 并开始发布授权的源代码. 这个版本叫做旧S.与我们现在用的S语言有较大差别. 1989–19

-

R语言时间序列TAR阈值自回归模型示例详解

为了方便起见,这些模型通常简称为TAR模型.这些模型捕获了线性时间序列模型无法捕获的行为,例如周期,幅度相关的频率和跳跃现象.Tong和Lim(1980)使用阈值模型表明,该模型能够发现黑子数据出现的不对称周期性行为. 一阶TAR模型的示例: σ是噪声标准偏差,Yt-1是阈值变量,r是阈值参数, {et}是具有零均值和单位方差的iid随机变量序列. 每个线性子模型都称为一个机制.上面是两个机制的模型. 考虑以下简单的一阶TAR模型: #低机制参数 i1 = 0.3 p1 = 0.5 s1 = 1

-

R语言编程重读微积分泰勒级数示例详解

一 理解极限 二 微分学 泰勒级数 如果我是泰勒,我会把思考的起点建立在这样的一个等式上 那么接下来我们直观地感受一下Taylor级数时如何逐渐逼近某个函数的.简单起见,在此选择 sinx作为被拟合的函数. library(ggplot2) library(gganimate) library(av) library(tibble) x = seq(-pi,pi,0.1) n = length(x) xs = rep(x,11) ys = rep(sin(0),n) ts = rep(0,n)

-

R语言绘制维恩图ggvenn示例详解

目录 引言 1.安装 2.基础用法 3.图形美化 4.提取交集部分并输出 引言 韦恩图,Venn diagram,常用图的一种,用来展示集合之间的特异性和共同性.现在有很多在线的网站都可以绘制,但是R来画也方便,其中ggvenn是基于ggplot2的专门绘制韦恩图的R包. 官方网站:https://github.com/yanlinlin82/ggvenn 1.安装 ggvenn在CRAN上,直接用Install.packages就可以完成安装: > install.packages("g

-

C语言中的正则表达式使用示例详解

正则表达式,又称正规表示法.常规表示法(英语:Regular Expression,在代码中常简写为regex.regexp或RE).正则表达式是使用单个字符串来描述.匹配一系列符合某个句法规则的字符串. 在c语言中,用regcomp.regexec.regfree 和regerror处理正则表达式.处理正则表达式分三步: 编译正则表达式,regcomp: 匹配正则表达式,regexec: 释放正则表达式,regfree. 函数原型 /* 函数说明:Regcomp将正则表达式字符串regex编译

-

VSCode各语言运行环境配置方法示例详解

系统环境变量的配置 如:将F:\mingw64\bin添加到系统环境变量Path中 VSCode软件语言json配置C语言 创建个.vscode文件夹,文件夹内创建以下两个文件 launch.json 文件配置 { "version": "0.2.0", "configurations": [ { "name": "(gdb) Launch", "type": "cppdbg&

-

c语言左移和右移的示例详解

逻辑移位,简单理解就是物理上按位进行的左右移动,两头用0进行补充,不关心数值的符号问题. 算术移位,同样也是物理上按位进行的左右移动,两头用0进行补充,但必须确保符号位不改变. 算术移位指令 算术移位指令有:算术左移SAL(ShiftAlgebraic Left)和算术右移SAR(ShiftAlgebraic Right).算术移位指令的功能描述如下: (1)算术左移SAL把目的操作数的低位向高位移,空出的低位补0: (2)算术右移SAR把目的操作数的高位向低位移,空出的高位用最高位(符号位)填

-

R语言学习笔记之lm函数详解

在使用lm函数做一元线性回归时,发现lm(y~x+1)和lm(y~x)的结果是一致的,一直没找到两者之间的区别,经过大神们的讨论和测试,才发现其中的差别,测试如下: ------------------------------------------------------------- ------------------------------------------------------------- 结果可以发现,两者的结果是一样的,并无区别,但是若改为lm(y~x-1)就能看出+1和

-

Go语言基础单元测试与性能测试示例详解

目录 概述 单元测试 代码说明如下 问题 注意 性能测试 基本使用 自定义测试时间 概述 测试不是Go语言独有的,其实在很多语言都有测试,例如:Go.Java.Python- 要想成为一名合格的大牛,这是程序员必须具备的一项技能,特别是一些大公司,这是加分的一项,主要有如下优点: 代码可以随时测试,保证代码不会产生错误 写出更加高效的代码 testing文档 Testing_flags文档 单元测试 格式:func TestXXX(t *testing.T) //add.go package c

-

Go语言基础结构体用法及示例详解

目录 概述 语法 结构体定义的三种形式 第一种[基本的实例化] 第二种[指针类型的结构体] 第三种[取结构体的地址实例化,通过&的操作] 初始化结构体 键值对初始化结构体 值列表填充结构体 匿名结构体 访问结构体成员 结构体作为函数参数 结构体指针 添加结构体方法 总结 示例 概述 结构体是由一系列具有相同类型或不同类型的数据构成的数据集合 语法 定义结构体[标识自定义结构体的名称,在同一个包内不能重复] type 结构名 struct { 字段1: 字段1的值, 字段2: 字段2的值, ...

-

Go语言基础go接口用法示例详解

目录 概述 语法 定义接口 实现接口 空接口 接口的组合 总结 概述 Go 语言中的接口就是方法签名的集合,接口只有声明,没有实现,不包含变量. 语法 定义接口 type [接口名] interface { 方法名1(参数列表) 返回值列表 方法名2(参数列表) 返回值列表 ... } 例子 type Isay interface{ sayHi() } 实现接口 例子 //定义接口的实现类 type Chinese struct{} //实现接口 func (_ *Chinese) sayHi(