利用python实现平稳时间序列的建模方式

一、平稳序列建模步骤

假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对该序列进行建模。建模的基本步骤如下:

(1)求出该观察值序列的样本自相关系数(ACF)和样本偏自相关系数(PACF)的值。

(2)根据样本自相关系数和偏自相关系数的性质,选择适当的ARMA(p,q)模型进行拟合。

(3)估计模型中位置参数的值。

(4)检验模型的有效性。如果模型不通过检验,转向步骤(2),重新选择模型再拟合。

(5)模型优化。如果拟合模型通过检验,仍然转向不走(2),充分考虑各种情况,建立多个拟合模型,从所有通过检验的拟合模型中选择最优模型。

(6)利用拟合模型,预测序列的将来走势。

二、代码实现

1、绘制时序图,查看数据的大概分布

trainSeting.head() Out[36]: date 2017-10-01 126.4 2017-10-02 82.4 2017-10-03 78.1 2017-10-04 51.1 2017-10-05 90.9 Name: sales, dtype: float64 plt.plot(trainSeting)

2、平稳性检验

'''进行ADF检验

adf_test的返回值

Test statistic:代表检验统计量

p-value:代表p值检验的概率

Lags used:使用的滞后k,autolag=AIC时会自动选择滞后

Number of Observations Used:样本数量

Critical Value(5%) : 显著性水平为5%的临界值。

(1)假设是存在单位根,即不平稳;

(2)显著性水平,1%:严格拒绝原假设;5%:拒绝原假设,10%类推。

(3)看P值和显著性水平a的大小,p值越小,小于显著性水平的话,就拒绝原假设,认为序列是平稳的;大于的话,不能拒绝,认为是不平稳的

(4)看检验统计量和临界值,检验统计量小于临界值的话,就拒绝原假设,认为序列是平稳的;大于的话,不能拒绝,认为是不平稳的

'''

#滚动统计

def rolling_statistics(timeseries):

#Determing rolling statistics

rolmean = pd.rolling_mean(timeseries, window=12)

rolstd = pd.rolling_std(timeseries, window=12)

#Plot rolling statistics:

orig = plt.plot(timeseries, color='blue',label='Original')

mean = plt.plot(rolmean, color='red', label='Rolling Mean')

std = plt.plot(rolstd, color='black', label = 'Rolling Std')

plt.legend(loc='best')

plt.title('Rolling Mean & Standard Deviation')

plt.show(block=False)

##ADF检验

from statsmodels.tsa.stattools import adfuller

def adf_test(timeseries):

rolling_statistics(timeseries)#绘图

print ('Results of Augment Dickey-Fuller Test:')

dftest = adfuller(timeseries, autolag='AIC')

dfoutput = pd.Series(dftest[0:4], index=['Test Statistic','p-value','#Lags Used','Number of Observations Used'])

for key,value in dftest[4].items():

dfoutput['Critical Value (%s)'%key] = value #增加后面的显著性水平的临界值

print (dfoutput)

adf_test(trainSeting) #从结果中可以看到p值为0.1097>0.1,不能拒绝H0,认为该序列不是平稳序列

返回结果如下

Results of Augment Dickey-Fuller Test: Test Statistic -5.718539e+00 p-value 7.028398e-07 #Lags Used 0.000000e+00 Number of Observations Used 6.200000e+01 Critical Value (1%) -3.540523e+00 Critical Value (5%) -2.909427e+00 Critical Value (10%) -2.592314e+00 dtype: float64

通过上面可以看到,p值小于0.05,可以认为该序列为平稳时间序列。

3、白噪声检验

'''acorr_ljungbox(x, lags=None, boxpierce=False)函数检验无自相关 lags为延迟期数,如果为整数,则是包含在内的延迟期数,如果是一个列表或数组,那么所有时滞都包含在列表中最大的时滞中 boxpierce为True时表示除开返回LB统计量还会返回Box和Pierce的Q统计量 返回值: lbvalue:测试的统计量 pvalue:基于卡方分布的p统计量 bpvalue:((optionsal), float or array) – test statistic for Box-Pierce test bppvalue:((optional), float or array) – p-value based for Box-Pierce test on chi-square distribution ''' from statsmodels.stats.diagnostic import acorr_ljungbox def test_stochastic(ts,lag): p_value = acorr_ljungbox(ts, lags=lag) #lags可自定义 return p_value

test_stochastic(trainSeting,[6,12])

Out[62]: (array([13.28395274, 14.89281684]), array([0.03874194, 0.24735042]))

从上面的分析结果中可以看到,延迟6阶的p值为0.03<0.05,因此可以拒绝原假设,认为该序列不是白噪声序列。

4、确定ARMA的阶数

(1)利用自相关图和偏自相关图

####自相关图ACF和偏相关图PACF import statsmodels.api as sm def acf_pacf_plot(ts_log_diff): sm.graphics.tsa.plot_acf(ts_log_diff,lags=40) #ARIMA,q sm.graphics.tsa.plot_pacf(ts_log_diff,lags=40) #ARIMA,p acf_pacf_plot(trainSeting) #查看数据的自相关图和偏自相关图

(2)借助AIC、BIC统计量自动确定

##借助AIC、BIC统计量自动确定

from statsmodels.tsa.arima_model import ARMA

def proper_model(data_ts, maxLag):

init_bic = float("inf")

init_p = 0

init_q = 0

init_properModel = None

for p in np.arange(maxLag):

for q in np.arange(maxLag):

model = ARMA(data_ts, order=(p, q))

try:

results_ARMA = model.fit(disp=-1, method='css')

except:

continue

bic = results_ARMA.bic

if bic < init_bic:

init_p = p

init_q = q

init_properModel = results_ARMA

init_bic = bic

return init_bic, init_p, init_q, init_properModel

proper_model(trainSeting,40)

#在statsmodels包里还有更直接的函数: import statsmodels.tsa.stattools as st order = st.arma_order_select_ic(ts_log_diff2,max_ar=5,max_ma=5,ic=['aic', 'bic', 'hqic']) order.bic_min_order ''' 我们常用的是AIC准则,AIC鼓励数据拟合的优良性但是尽量避免出现过度拟合(Overfitting)的情况。所以优先考虑的模型应是AIC值最小的那一个模型。 为了控制计算量,我们限制AR最大阶不超过5,MA最大阶不超过5。 但是这样带来的坏处是可能为局部最优。 timeseries是待输入的时间序列,是pandas.Series类型,max_ar、max_ma是p、q值的最大备选值。 order.bic_min_order返回以BIC准则确定的阶数,是一个tuple类型

返回值如下:

order.bic_min_order

Out[13]: (1, 0)

5、建模

从上述结果中可以看到,可以选择AR(1)模型

################################模型######################################

# AR模型,q=0

#RSS是残差平方和

# disp为-1代表不输出收敛过程的信息,True代表输出

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(trainSeting,order=(1,0,0)) #第二个参数代表使用了二阶差分

results_AR = model.fit(disp=-1)

plt.plot(trainSeting)

plt.plot(results_AR.fittedvalues, color='red') #红色线代表预测值

plt.title('RSS:%.4f' % sum((results_AR.fittedvalues-trainSeting)**2))#残差平方和

6、预测未来走势

############################预测未来走势########################################## # forecast方法会自动进行差分还原,当然仅限于支持的1阶和2阶差分 forecast_n = 12 #预测未来12个天走势 forecast_AR = results_AR.forecast(forecast_n) forecast_AR = forecast_AR[0] print (forecast_AR)

print (forecast_ARIMA_log)

[90.49452199 84.05407353 81.92752342 81.22536496 80.99352161 80.9169700380.89169372 80.88334782 80.88059211 80.87968222 80.87938178 80.87928258]

##将预测的数据和原来的数据绘制在一起,为了实现这一目的,我们需要增加数据索引,使用开源库arrow:

import arrow

def get_date_range(start, limit, level='day',format='YYYY-MM-DD'):

start = arrow.get(start, format)

result=(list(map(lambda dt: dt.format(format) , arrow.Arrow.range(level, start,limit=limit))))

dateparse2 = lambda dates:pd.datetime.strptime(dates,'%Y-%m-%d')

return map(dateparse2, result)

# 预测从2017-12-03开始,也就是我们训练数据最后一个数据的后一个日期

new_index = get_date_range('2017-12-03', forecast_n)

forecast_ARIMA_log = pd.Series(forecast_AR, copy=True, index=new_index)

print (forecast_ARIMA_log.head())

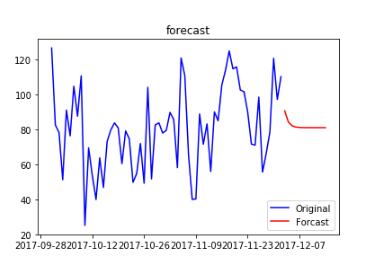

##绘图如下

plt.plot(trainSeting,label='Original',color='blue')

plt.plot(forecast_ARIMA_log, label='Forcast',color='red')

plt.legend(loc='best')

plt.title('forecast')

以上这篇利用python实现平稳时间序列的建模方式就是小编分享给大家的全部内容了,希望能给大家一个参考,也希望大家多多支持我们。

相关推荐

-

Python实现时间序列可视化的方法

时间序列数据在数据科学领域无处不在,在量化金融领域也十分常见,可以用于分析价格趋势,预测价格,探索价格行为等. 学会对时间序列数据进行可视化,能够帮助我们更加直观地探索时间序列数据,寻找其潜在的规律. 本文会利用Python中的matplotlib[1]库,并配合实例进行讲解.matplotlib库是一个用于创建出版质量图表的桌面绘图包(2D绘图库),是Python中最基本的可视化工具. [工具]Python 3 [数据]Tushare [注]示例注重的是方法的讲解,请大家灵活掌握. 1.单个时

-

Python时间序列处理之ARIMA模型的使用讲解

ARIMA模型 ARIMA模型的全称是自回归移动平均模型,是用来预测时间序列的一种常用的统计模型,一般记作ARIMA(p,d,q). ARIMA的适应情况 ARIMA模型相对来说比较简单易用.在应用ARIMA模型时,要保证以下几点: 时间序列数据是相对稳定的,总体基本不存在一定的上升或者下降趋势,如果不稳定可以通过差分的方式来使其变稳定. 非线性关系处理不好,只能处理线性关系 判断时序数据稳定 基本判断方法:稳定的数据,总体上是没有上升和下降的趋势的,是没有周期性的,方差趋向于一个稳定的值. A

-

Python中利用LSTM模型进行时间序列预测分析的实现

时间序列模型 时间序列预测分析就是利用过去一段时间内某事件时间的特征来预测未来一段时间内该事件的特征.这是一类相对比较复杂的预测建模问题,和回归分析模型的预测不同,时间序列模型是依赖于事件发生的先后顺序的,同样大小的值改变顺序后输入模型产生的结果是不同的. 举个栗子:根据过去两年某股票的每天的股价数据推测之后一周的股价变化:根据过去2年某店铺每周想消费人数预测下周来店消费的人数等等 RNN 和 LSTM 模型 时间序列模型最常用最强大的的工具就是递归神经网络(recurrent neural n

-

详解用Python进行时间序列预测的7种方法

数据准备 数据集(JetRail高铁的乘客数量)下载. 假设要解决一个时序问题:根据过往两年的数据(2012 年 8 月至 2014 年 8月),需要用这些数据预测接下来 7 个月的乘客数量. import pandas as pd import numpy as np import matplotlib.pyplot as plt df = pd.read_csv('train.csv') df.head() df.shape 依照上面的代码,我们获得了 2012-2014 年两年每个小时的乘

-

利用python实现平稳时间序列的建模方式

一.平稳序列建模步骤 假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对该序列进行建模.建模的基本步骤如下: (1)求出该观察值序列的样本自相关系数(ACF)和样本偏自相关系数(PACF)的值. (2)根据样本自相关系数和偏自相关系数的性质,选择适当的ARMA(p,q)模型进行拟合. (3)估计模型中位置参数的值. (4)检验模型的有效性.如果模型不通过检验,转向步骤(2),重新选择模型再拟合. (5)模型优化.如果拟合模型通过检验,仍然转向不走(2),充分考虑

-

python 调用js的四种方式

1. 前言 日常 Web 端爬虫过程中,经常会遇到参数被加密的场景,因此,我们需要分析网页源代码 通过调式,一层层剥离出关键的 JS 代码,使用 Python 去执行这段代码,得出参数加密前后的 Python 实现 本文将聊聊利用 Python 调用 JS 的4种方式 2. 准备 以一段简单的 JS 脚本为例,将代码写入到文件中 //norm.js //计算两个数的和 function add(num1, num2) { return num1 + num2; } 其中,定义了一个方法,

-

使用python实现时间序列白噪声检验方式

白噪声检验也称为纯随机性检验, 当数据是纯随机数据时,再对数据进行分析就没有任何意义了, 所以拿到数据后最好对数据进行一个纯随机性检验 acorr_ljungbox(x, lags=None, boxpierce=False) # 数据的纯随机性检验函数 lags为延迟期数,如果为整数,则是包含在内的延迟期数,如果是一个列表或数组,那么所有时滞都包含在列表中最大的时滞中 boxpierce为True时表示除开返回LB统计量还会返回Box和Pierce的Q统计量 返回值: lbvalue:测试的统

-

利用python控制Autocad:pyautocad方式

发现pyautocad模块:可以用python控制autocad的包.今天把文档中的重点内容摘录出来,以后绘图.计算大工程量.或者识别施工图的时候时候也许可以用到. 一.连接cad pyautocad包可以用任何版本的cad进行操作,实际上接口都是一样的.文档中首先给出连接cad的代码: from pyautocad import Autocad, APoint acad = Autocad(create_if_not_exists=True) acad.prompt("Hello, Autoc

-

利用python合并csv文件的方式实例

目录 1.用concat方法合并csv 2.glob模块批量合并csv 补充:Python处理(加载.合并)多个csv文件 总结 1.用concat方法合并csv 将两个相同的csv文件进行数据合并,通过pandas的read_csv和to_csv来完成,即采用concat方法: #加载第三方库 import pandas as pd import numpy as np #读取文件 df1 = pd.read_csv("文件-1.csv") df2 = pd.read_csv(&qu

-

如何利用python进行时间序列分析

题记:毕业一年多天天coding,好久没写paper了.在这动荡的日子里,也希望写点东西让自己静一静.恰好前段时间用python做了一点时间序列方面的东西,有一丁点心得体会想和大家分享下.在此也要特别感谢顾志耐和散沙,让我喜欢上了python. 什么是时间序列 时间序列简单的说就是各时间点上形成的数值序列,时间序列分析就是通过观察历史数据预测未来的值.在这里需要强调一点的是,时间序列分析并不是关于时间的回归,它主要是研究自身的变化规律的(这里不考虑含外生变量的时间序列). 为什么用python

-

利用Python第三方库实现预测NBA比赛结果

主要思路 (1)数据选取 获取数据的链接为: https://www.basketball-reference.com/ 获取的数据内容为: 每支队伍平均每场比赛的表现统计: 每支队伍的对手平均每场比赛的表现统计: 综合统计数据: 2016-2017年NBA常规赛以及季后赛的每场比赛的比赛数据: 2017-2018年NBA的常规赛以及季后赛的比赛安排. (2)建模思路 主要利用数据内容的前四项来评估球队的战斗力. 利用数据内容的第五项也就是比赛安排来预测每场比赛的获胜队伍. 利用方式为: 数据内

-

利用python数据分析处理进行炒股实战行情

作为一个新手,你需要以下3个步骤: 1.用户注册 > 2.获取token > 3.调取数据 数据内容: 包含股票.基金.期货.债券.外汇.行业大数据, 同时包括了数字货币行情等区块链数据的全数据品类的金融大数据平台, 为各类金融投资和研究人员提供适用的数据和工具. 1.数据采集 我们进行本地化计算,首先要做的,就是将所需的基础数据采集到本地数据库里 本篇的示例源码采用的数据库是MySQL5.5,数据源是xxx pro接口. 我们现在要取一批特定股票的日线行情 部分代码如下: # 设置xxxxx

-

利用Python创建位置生成器的示例详解

目录 介绍 开始 步骤 创建训练数据集 创建测试数据集 将合成图像转换回坐标 放在一起 结论 介绍 在这篇文章中,我们将探索如何在美国各地城市的地图数据和公共电动自行车订阅源上训练一个快速生成的对抗网络(GAN)模型. 然后,我们可以通过为包括东京在内的世界各地城市创建合成数据集来测试该模型的学习和概括能力. git clone https://github.com/gretelai/GAN-location-generator.git 在之前的一篇博客中,我们根据电子自行车订阅源中的精确位置数

-

MySQL数据库设计之利用Python操作Schema方法详解

弓在箭要射出之前,低声对箭说道,"你的自由是我的".Schema如箭,弓似Python,选择Python,是Schema最大的自由.而自由应是一个能使自己变得更好的机会. Schema是什么? 不管我们做什么应用,只要和用户输入打交道,就有一个原则--永远不要相信用户的输入数据.意味着我们要对用户输入进行严格的验证,web开发时一般输入数据都以JSON形式发送到后端API,API要对输入数据做验证.一般我都是加很多判断,各种if,导致代码很丑陋,能不能有一种方式比较优雅的验证用户数据呢